今日早盤,A股三大指數全线回調。

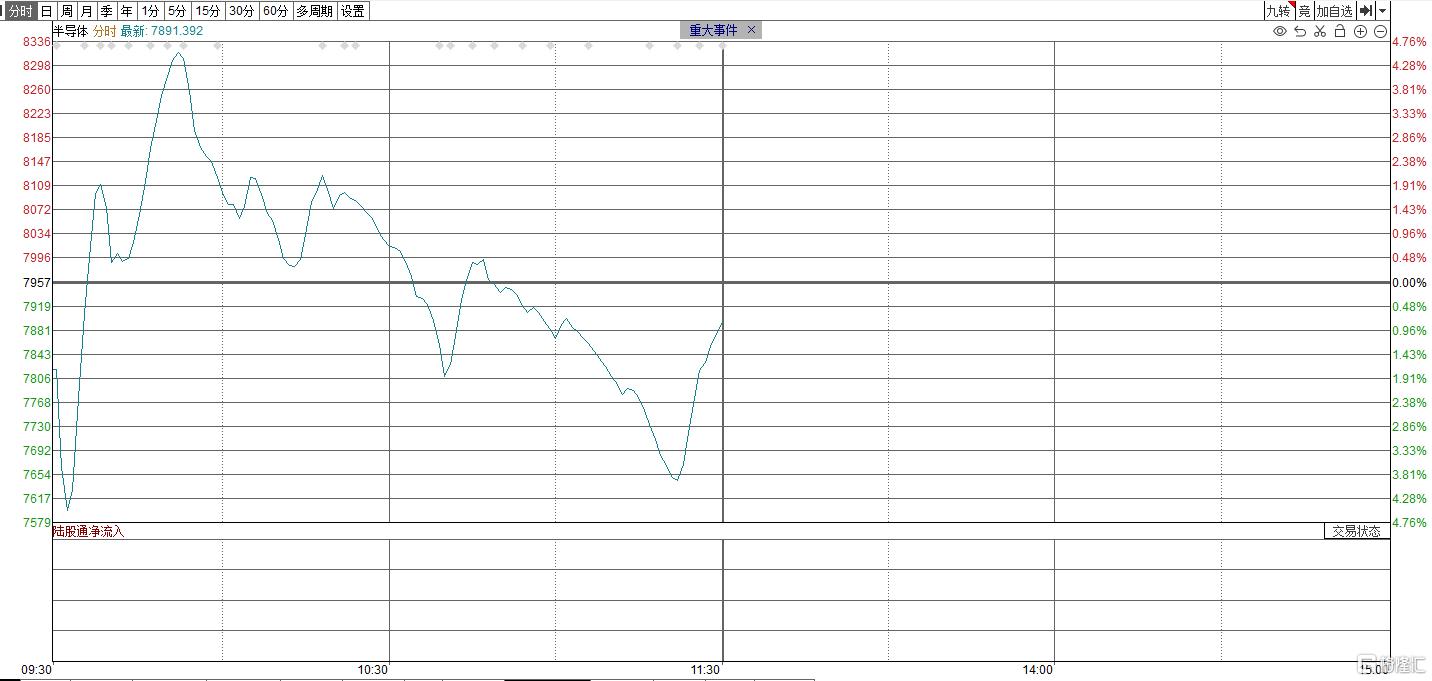

半導體板塊走勢猶如坐上驚險的“過山車”,先是劇烈跳水,隨後快速拉升翻紅,而之後又震蕩走低。

但從個股表現來看,仍有多股漲停。截止午間收盤,捷捷微電、珂瑪科技、龍圖光罩、國民技術、新相微20CM漲停,華嶺股份、滬硅產業、思瑞浦等跟漲。

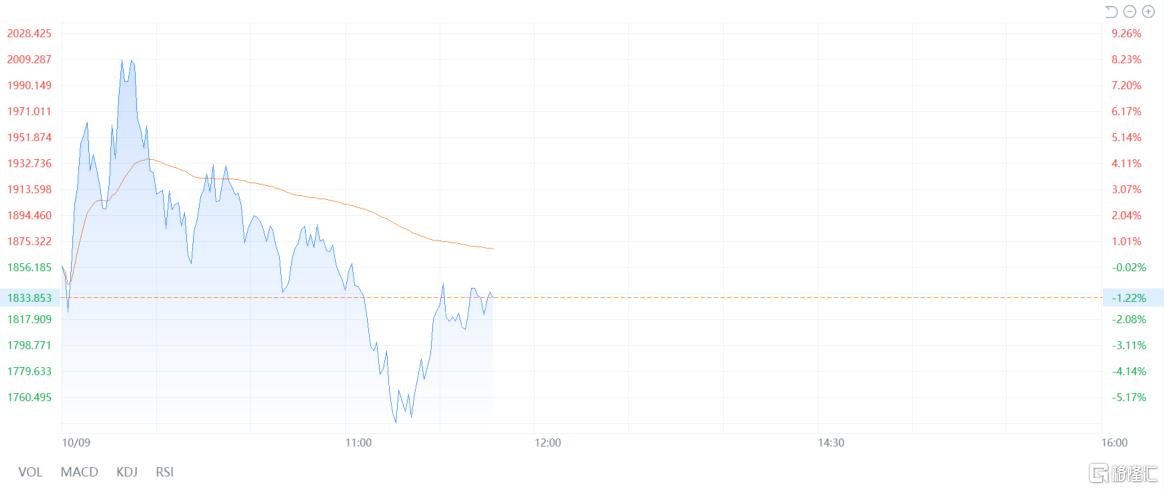

港股方面,半導體板塊同樣出現大幅波動。板塊漲幅一度達到8.23%,但隨後震蕩下跌。

三大因素驅動

在本輪行情啓動的過程中,半導體一直是受市場熱捧的板塊。9月24日至今,A股該板塊累計漲幅接近60%;港股半導體板塊累計漲幅更是接近68%。

業內人士分析,此番半導體板塊上漲主要歸於三大原因:市場情緒升溫疊加板塊低估值、利好消息刺激、行業基本面回暖。

首先,9月24日以來,中央陸續推出一系列利好金融政策,使得市場情緒升溫,中國市場迎來暴漲行情。而作爲市場中的重要組成部分,半導體板塊在此次A股市場大漲之前已經歷了漫長的調整,處於歷史低位。

其次,消息面上,美國總統拜登近日籤署了加速半導體芯片制造項目的立法,這項立法將使符合條件的芯片項目免於《國家環境政策法》(NEPA)的審查。這一消息激發了市場對半導體行業的樂觀預期,助推板塊走高。

最後,基本面回暖也是半導體板塊上漲的一大推動因素。受AI芯片需求劇增拉動,全球半導體產業鏈正在逐步復蘇。

美國半導體行業協會(SIA)發布的報告顯示,今年8月份,全球半導體銷售總額創下歷史新高,達到531億美元,同比增長20.6%,環比增長3.5%。這一數據已實現連續五個月增長。其中,中國8月半導體銷售額同比增長19.2%。

花旗表示,在看到8月半導體銷售數據強於預期後,正加大對半導體領域的看漲力度。

關注三季報表現

值得注意的是,10月份是上市公司三季報披露的重要窗口期,多項數據預示半導體行業表現總體向好。

國內方面,全志科技昨日發布第三季度業績預告,預計公司2024年前三季度盈利1.4億元—1.56億元,同比扭虧爲盈;預計歸屬於上市公司股東的淨利潤爲2400萬-3500萬元,而上年同期爲虧損356.78萬元。

國外方面,10月8日,三星電子發布第三季度初步業績,公司第三季度銷售額爲79萬億韓元(約合人民幣4124億元),同比增長17.2%;營業利潤爲9.1萬億韓元(約合人民幣475億元),同比增長274.5%。

此外,市場研究公司Omdia預測今年第三季度全球半導體行業總收入可達1758.66億美元,環比增長8.5%左右。該機構分析師預計,英偉達第三季度營收爲281.03億美元,SK海力士第三季度銷售額爲128.34億美元。

展望未來,機構預計2024年、2025年全球半導體市場將實現強勁增長。

世界半導體貿易統計組織(WSTS)預測,2024年全球半導體市場總銷售額將達到6112億美元,同比增長16%。這一增長預測主要基於過去兩個季度中半導體市場的強勁表現。此外,預測2025年全球半導體市場銷售額將達到6874億美元,同比增長12.5%。

中信證券表示,重視半導體機會,板塊有望迎來估值重塑。預計未來1—2年內,AI對半導體需求的拉動有望從高端算力及存儲芯片逐步下沉到更廣泛的消費電子終端領域。看好重量級產品先行(AIphone),輕量級產品跟進(AIoT),端側AI落地有望帶動新一輪半導體需求。

華泰證券認爲,國內晶圓代工企業業績有望穩步復蘇。在本地化生產及國內消費電子需求修復背景下,今年二季度國內晶圓代工企業處於較爲滿載狀態,三季度在智能手機等消費電子需求旺季驅動下,產能利用率有望保持提升趨勢。在國內消費電子等需求持續修復的背景下,產能利用率有望保持提升趨勢,帶動其業績有望保持穩步復蘇態勢。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:刺激!半導體上演“過山車”行情,後市何去何從?

地址:https://www.newsipad.com/article/93943.html